Ausstiegshürden?

Das Los gestrandeter Unternehmer

Behördenhierarchie ohne Innovationskraft - institutionalisiertes Moralversagen.

Es begann als Pionierleistung. Der Vater von Rainer K. erbaute in den 1960er Jahren auf einem sonnigen Platz über einem historischen Ort in der Steiermark, eine Pension für die Kurgäste des neu geschaffenen Kurbetriebs im Silberstollen. Während der Pionierphase war er auch Bürgermeister des Ortes sowie anfangs auch Kurdirektor. www.wochenblick.at/oesterreich/der-staat-und-die-regierung-beuten-die-gescheiterten-auch-noch-aus/

Im Jahr 1992 übernahm Sohn Rainer das Haus mit dem Betrieb und bewirtschaftete diesen mit seiner Frau bis 1997. Dann wurde ein großes Kurhaus mit Fördermitteln im Ort gebaut - und dadurch blieben K‘s Gäste aus.

Alle redeten damals vom kommenden Pflegebedarf. So wurde das Haus umgebaut und mit vielen Sicherheitseinrichtungen zu einem Seniorendomizil mit 16 Zimmern umfunktioniert. Die Gewinnschwelle stieg jedoch und liegt wegen hoher Fixkosten derzeit bei über 30 Pflegeplätzen.

Das Leidwesen der Unternehmer!

Systematik: Laufend forderten die Behörden neue technische Standards zum nachträglichen Einbau ein, wie ein eigener Essbereich für die Bediensteten und Feuerfesttüren zum Essraum, obwohl ringsum eine Terrasse samt Fluchttüren ins Freie bestanden.

2016 wurde eine Brandmeldeanlage eingefordert, die Investition von € 40.000,-- wurde mittels Kreditaufnahme finanziert. Die Behörden drücken kleine Unternehmer mit ständig neuen Auflagen an den Existenzrand. Dabei hilft ein Moratorium wenig, wenn nebenher die Produktivität leidet und oft Lohnabgaben samt Lohnverrechnung ihre „Blüten“ treiben.

Steuerberater sind die Nutznießer der Verwaltungsauflagen. Ehemalige Batch-Programme (Stapelverarbeitung) werden - ohne Anwenderfreundlichkeit - den Unternehmern auferlegt. Die Lohnverrechnung ist heute äußerst umständlich und bürokratisch aufgebläht! An Kleinbetrieben verdienen sich damit die Steuerberater ihr Körberlgeld und sind als Systembegünstigte auch nicht für echte Reformen vorstellig.

Am Beispiel des steirischen Ex-Unternehmers Rainer K. kann man exemplarisch aufzeigen, was abläuft, wenn sich die Umstände ändern und eine Strategie fehlt:

2017 beschloss Herr K. - gezwungener Maßen - wegen geringen Ertragsaussichten den Betrieb einzustellen.

Die Ausstiegshürden für Unternehmer sind hoch, samt den Gehaltsverpflichtungen summierten sich diese bei der Schließung auf einen Jahresverlust von € 170.000. Man hoffte, der Verkauf des Hauses würde alle Kosten decken - doch weit gefehlt.

Im Herbst 2018 kam die Abgabenprüfung ins Steuerberaterbüro, Formalfehler findet man stets besonders bei der komplizierten Lohnverrechnung, ohne dem Sinnzusammenhang der Schließung vor Ort zu erfassen, wurden einige „Gemüsefasern“ gefunden und als „Haar in der Suppe“ interpretiert. Statt die Insolvenzordnung zu respektieren, gingen die Behörden selbstgefällig vor, wegen wenigen EUROs aus Formalitäten, ein Jahr nach Betriebsschließung am zweiten Auge sich blind stellen. Die Behörden waren eigentlich begünstigt, da die Schließungskosten die Bank trug! Doch es wurde auf die USt-Meldungen (UVA) 2018 und 2019 vergessen, die eine Gutschrift zeigte.

Trotzdem wurde dem Gestrandeten eine Ratenzahlung wegen Euro 2.471,- Rückstand in der Zahlungsstockung aufgebrummt, obwohl die Überschuldung offensichtlich war und damit eine Gläubiger-Gleichbehandlung der Insolvenzordnung ignoriert wurde. Die Opfer einer Insolvenz werden so hinterher wegen Formalfehler zu Tätern umgedeutet.

Die Steuerberatungskanzlei erstattete danach Selbstanzeige bei der Finanzbehörde, statt dem Unternehmer aus der Enge zu helfen.

Im Herbst 2019 war immer noch kein Käufer für das Haus gefunden, trotz eines reduzierten Angebotspreises. In zweieinhalb Jahren nach Unternehmensschließung hatten Zinsen und Betriebskosten die Zahlungsstockung aufgezeigt. So war weder Geld für einen Steuerberater noch für einen Anwalt vorhanden, als der Gestrandete auf Hr. Hüthmair zukam, war bereits „Feuer am Dach“.

Ein Sanierer erkannte rasch die Gefahren und Engpässe: Rückwärtsplanen um keine Straftatbestände aus Unwissenheit zu begehen! Die Gesundheit der Unternehmer hält solchem Stress nicht lange stand. Das Ziel war, den Druck der Finanzlähmung rasch wegzunehmen. Die Diagnose Krebs lag beim Unternehmer schon in der Luft, so hat Hüthmair mit einem Anruf beim Finanzamt die Dringlichkeit beruhigt.

Die Bank besaß die Pfandrechtsbesicherung an der Liegenschaft und war somit an einer Regelung interessiert. Ein Insolvenzverfahren hätte für Banken einen hohen Aufwand und Mühen bereitet.

Bei wenigen Gläubigern konnten Transparenz und Gleichbehandlung auch außergerichtlich gewährt werden. Die Forderungen nach § 1422 ff ABGB einzulösen, war für Hüthmair eine der Alternativen um Sonst hätte man die Restschuldbefreiung der Bank und Gerichten überlassen müssen.

Das bedeutet notfalls die Angelegenheit dem Insolvenzgericht zu delegieren samt Abwicklung durch einen Insolvenzverwalter, wie eben meistens, wenn keine Alternative geboten wird, samt üblichem Lauf mit Abschöpfung des Lohneinkommens vom Ex-Unternehmer - über Jahre hinweg.

Die Bank bestätigte schnell die Annahme des Angebotes, die Forderung anzukaufen und dem Forderungs-Einlöser die Löschungserklärung nach Kaufpreiszahlung auszuhändigen. Geldzahlung durch Dritte reduziert die Komplexität. Nach Berichtigung zur Restschuldbefreiung war ein Schuldennachlass von 350.000 Euro das Ergebnis der Restrukturierung.

Der Anwalt begleitete den Gestrandeten zuvor bei der Bank wegen Zahlungsstockung, doch ein Liquiditätsproblem ist keine Rechtsfrage. Nach der Regelung der Forderungseinlösung durch den Sanierungsbegleiter stellte er eine Rechnung mit € 7.000,-, abzüglich 50% Rabatt (offensichtlich nach Bemessungsgrundlage der Schuldensumme). Er schied wenige Monate später durch Suizid aus der Welt.

Der Finanzbehörde wurden die gesamten Unternehmensdaten vorgelegt sowie die USt-Erklärungen für 2018 und 2019 eingebracht.

Für die Einkommenssteuer der Jahre 2018 bis 2020 war keine Steuerlast zu erwarten und wir hatten im Wege der Schätzung appelliert, die E-Steuer mit Null zu ermitteln. Es lagen aus 12 Jahren reichlich Verlustvorträge vor und mit dem damaligen Teamleiter war die gebotene Transparenz auch Anlass, unserem Ansuchen zu folgen.

Doch dann kam Covid19 und die Finanzämter stellen nicht einmal mehr die Bescheide mit Gutschriften zu. Nach 15 Monaten Moratorium waren die Großbetriebe im Finanzamt (FAG) ausgelagert und das „Schrumpf-Finanzamt“ (FAÖ) hatte noch dazu gestrandete Unternehmer separiert. Der „Neue“ sogenannte „Teamexperte Prüfer Spezial“ riss den Akt an sich und ohne Vieraugenprinzip kam eine Vorschreibung für 2020 von über € 35.000,-- ins Haus, sowie eine Vorauszahlung für 2021 über ebenfalls sagenhafte € 35.082. Doch diesen ignoranten Irrtum hat der „Prüfer Spezial“ dann doch auch selbst eingesehen und berichtigt.

Auf Vertrauen (Treu und Glaube) wie 2020 mit dem Finanzamt-Teamleiter abgestimmt, wurden alte Vereinbarungen über Bord geworfen durch die Willkür einer offensichtlichen Negativeinstellung gegen Unternehmer von „Scharfmachern“, ähnlich wie es aus dem „Milgram Experiment“ bekannt ist. Es erscheint als zweierlei Maß, wenn man es mit der „Selbstanzeige Steuerberater“ vergleicht. Das erscheint institutionell angelegt und führt zu Negativselektion bei Mitarbeiterrekrutierung in Behörden (Adverse Selektion).

Doch übergeordnete Stellen im Finanzamt ließen sich mit logischen Argumenten überzeugen und somit wurde von Amtswegen der Irrtum schnell berichtigt.

Doch da kam noch der Gipfel: Die Sozialversicherung der Selbstständigen (SVS) riss die Einkünfte selbstgefällig auseinander, die Verlustvorträge wurden ignoriert, die eine Überschuldung verursachten, aus dem Zusammenhang gerissen und ignoriert. die Interpretation weshalb die SVS für 2020 den jährlichen Höchstbetrag von 17.400 Euro nachträglich vorschrieb und nach Prüfung der ersten Beschwerde auch vom Unternehmer forderte, bleibt bedenklich. Die Beantwortungen der Beschwerde durch SVS erscheint als Symptombestätigung, ohne Name des dafür Verantwortlichen, ohne Telefonnummer der Stelle. Das Milgram Experiment zeigt auch diese Akzente Subjekte als Objekt zu behandeln. Auch die SVS-Ombudsstelle argumentiert ausweichend, doch ein telefonischer Kontakt war möglich und hilfreich.

Dies sei ein gravierender Fehler im System, der schon längst repariert gehört, meint der Sanierungsbegleiter Johann Hüthmair aus Vöcklabruck. Weshalb den Steuerberatern, der WKO, den Finanzbehörden und den Sozialversicherungsträgern dieser Irrtum nicht aufgefallen ist, zeigt, wie innovationsmüde die Behördenhierarchie erstarrte . Auch ein Vergleich im Verhalten zu Finanzämtern macht diesen Reformenrückstand SVS deutlich erkennbar.

Der Wille des Gesetzgebers war es sicherlich nicht, „einem Nackten noch einmal mit untauglichen Begründungen in die Taschen greifen zu wollen“. Es ist wegen der Häufung der Symptome ein institutionalisiertes Moralversagen der Behördenhierarchie zu vermuten. Das Moralverhalten ist öffentlich einzufordern, das wissen jedenfalls Soziologen über die Funktionsweise der Machthierarchie.

Es ist unlogisch und unmoralisch, wenn Sozialversicherungen den Schuldennachlass als Einkommen umdeuten und rückwirkend als Einkommen für Herrn K. unterstellen. Es liegt kein pagatorischer Aspekt von Einkommen vor und international anerkannte Accountingstandards sollten auch bei SVS gelten. Wwenn eine Bilanbzverlängerung verkürzt wird, sozusagen ungedeckte Verbindlichkeiten in der Bilanz mit einem Negativkapital ausgebucht werden, entsteht kein Überschuss den man Gewinn nennt, auch in der Jahresergebnisrechnung liegen daraus abgeleitet keine Einnahmen vor.

Der Ex-Unternehmer hat diese € 17.400 nicht, die er für das Jahr 2020 an die SVS bezahlen sollte .

Die Bemessungsgrundlage SVS trifft einfach nicht zu! Notfalls wäre das Symptom über ein gerichtlich überwachtes Insolvenzverfahren zu klären und nach § 28 ff IO anfechtbar!. Im September 2022 war beim BundesVerwaltungsGericht Graz eine Verhandlung. Diese Fragen hätte der Sachbearbeiter auch stellen können. Das erscheint als eine Ubngleichbhandlung und wäre so auch Verfassungswidrig. Schuldennachlässe sind nicht als Einkünfte oder Einkommen zu werten, wenn der es wegen Mittellosigkeit erfolgt. Seit 1995 ist der Privatkonmkurs als Gersetz der Insolvenzordnung aufgenommen, das hat die SVS und die Politiker bisher verschlafen, diese Restschuldbefreiung in § 25 GSVG aufzunehmen.

Dieser Systemfehler betrifft nun auch tausende andere Unternehmer, die nun im Covid-Moratorium ihre Schulden vor sich herschieben, um dann in diese Falle zu tappen! Kein Wunder, wenn gestrandete Unternehmer dann früher sterben, wie man das selber bei manchen tragischen Fällen erleben kann. Die Sozialversicherung als Angstmacher und damit Krankheitsursache, das ist Verfehlung des Auftrags, unsozial und geht eindeutig am Ziel vorbei. Es ist Aufgabe der Politik, sich hier zu engagieren und auf den Mangel hinzuweisen, wenn schon die Behördenhierarchie versagt.

Der insolvente Unternehmer überstand seine erste Krebsdiagnose. Aktuell arbeitet der ehemalige Gastronom und gelernte Koch als LKW-Fahrer und ist froh, einen Profi in der Schuldenregulierung gefunden zu haben. Seine Krebserkrankung ist - wie er sagt, eine Folge seiner schlimmen wirtschaftlichen Stresssituation über Jahre hinweg, die an seiner Gesundheit nagte.

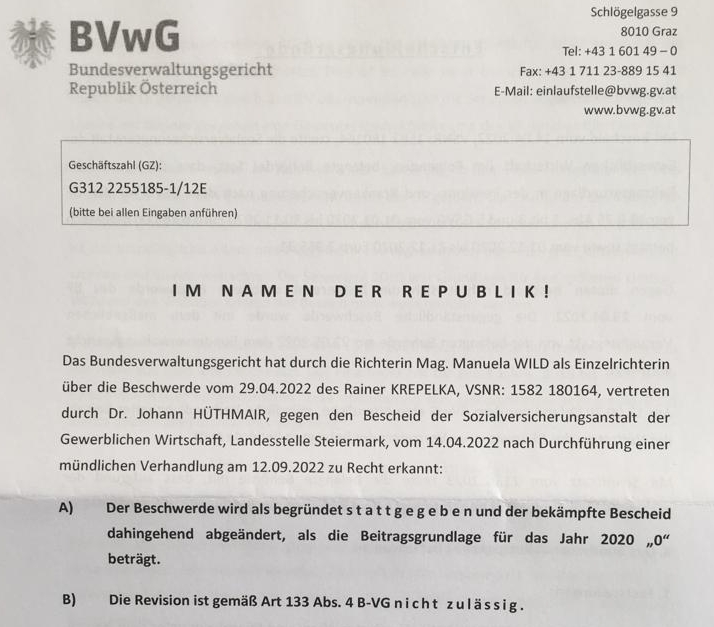

Am 15.3.2023 wurde vom BundesVerwaltungsGericht Graz (BVwG) der Bescheid ausgestellt:

Die Vorschreubung SVS für das Jahr 2020 nun "NULL" beträgt.

Die Analyse und Begründungen:

Die SVS beharrt im Verständnis von “Gewinndefinition” ohne international anerkannte Accountingstandards und Insolvenzordnung auf selbstgefälligen Begriffen?

In Österreich besteht seit 1995 die Insolvenzordnung für natürliche Personen (Schuldenregulierungs-verfahren) mit Restschuldbefreiung als Begriff, das scheint bei der SVS im § 25 Z 2 GSVG noch nicht eingepreist zu sein.

Die SVS ignoriert den pagatorischen Aspekt von Einkommen für Gewinn. Diese Vorschreibung der SVS für 2020 an Herrn K. widerspricht daher auch dem Gleichbehandlungsgrundsatz der Verfassung und nach EU-Recht. Die SVS ignoriert scheinbar international anerkannte Accountingstandards und Insolvenzordnung?

§ 25 GSVG Beitragsgrundlage 2 Z 3 „vermindert um die auf einen Sanierungsgewinn oder auf Veräußerungsgewinne nach den Vorschriften des EStG 1988 entfallenden Beträge im Durchschnitt der Monate der Erwerbstätigkeit; diese Minderung tritt jedoch nur dann ein, wenn der Versicherte es beantragt und bezüglich der Berücksichtigung von Veräußerungsgewinnen überdies nur soweit, als der auf derartige Gewinne entfallende Betrag dem Sachanlagevermögen eines Betriebes des Versicherten oder einer Gesellschaft mit beschränkter Haftung, an der der Versicherte mit mehr als 25% beteiligt ist, zugeführt worden ist; diese Minderung ist bei der Feststellung der Ausnahme von der Pflichtversicherung gemäß § 4 Abs. 1 Z 5 nicht zu berücksichtigen; ein Antrag auf Minderung ist binnen einem Jahr ab dem Zeitpunkt des Eintritts der Fälligkeit des ersten Teilbetrags (§ 35 Abs. 3) der endgültigen Beiträge für jenen Zeitraum, für den eine Verminderung um den Veräußerungsgewinn oder Sanierungsgewinn begehrt wird, zu stellen.“

Die schwache Innovationskraft bei Sozialversicherungsträger schiebt Systemfehler auf, statt für Berichtigung zu sorgen, das erscheint als Ursache im Systemversagen zu sein.

Diese Vorschreibung der SVS für 2020 an Herrn K. widerspricht dem Gleichbehandlungsgrundsatz laut EU Recht und Verfassung im EU Recht und der Verfassung.

Der Reformbedarf ist groß, meint Hüthmair. Es ist befremdend für einen Sanierungsbegleiter, dass sich in der Systemanpassung wenig bewegt in der Alpenrepublik. Weil die Regierung(en) seit Jahren nicht mehr auf Soziologen hören und das Systemverständnis zu latenten Konfliktstrukturen abhanden gekommen erscheint, meint Univ. Prof. Dr. Euler 2017 im Gespräch.

Unternehmer in Not: Die Strategie muss bei Sanierungen von Anbeginn an stimmen, sonst läuft der Unternehmer im Hamsterrad, bis ihm die Luft wegbleibt. „Wer einmal in dieser Abwärtsspirale sitzt, kommt ohne Sanierungsprofi kaum noch heraus.“ Es hilft dem Einzelnen wenig, wenn die Fälligkeitstermine von Abgaben hinausgeschoben werden oder Überbrückungskredite angeboten werden. Die Körperzellen spüren es. Das Ende ist vorprogrammiert, daher sitzen bereits um 2:30 Uhr viele Unternehmer senkrecht im Bett und können nicht mehr einschlafen!

Der Fall Rainer K. zeugt von exemplarischem „Systemversagen“ dieser Behördenhierarchie, Hilflosigkeit sowie Ratlosigkeit der div. österreichischen Regierungen seit über 25 Jahren. „Der Stau der Strukturreformen in Österreich wird in der Schuldnerregulierung bei Privatinsolvenzen besonders deutlich“ und ist derart zögerlich, weil die Gestrandeten keine Lobby haben.

Aus langjähriger Erfahrung als Sanierungsbegleiter ist mir bekannt, dass Schulden krank machen und nicht selten auch Ehen zerstören. „Ich habe mit meiner Frau Glück gehabt“, sagt der betroffene Rainer K.: „Sie hat stets zu mir gehalten.“

Unternehmensgründer habe ein Recht zu erfahren, was passiert, wenn sich der Businessplan als Irrtum erweist. Da Schuldner ohne Geld kaum hinreichende Rechte und schon gar keine Lobby haben, die als Fürsprecher diese Rechte für sie erkämpfen würde. Das zeigt auch der Fall K. haarsträubend auf, ehemalige Leistungsträger derart zu beschämen, das treibt manche in suizidale Depression. Manche Gestrandete wählen aus Verzweiflung diesen Ausweg um der befürchteten Scham zu entkommen.

Österreich ist hier Schlusslicht in Europa, eine Verjährungsfrist für Giralschulden beträgt immer noch 30 Jahre, wobei Deutschland und die Schweiz zeigen, dass zehn Jahre auch reichen.

Es werden offensichtlich zu leichtfertig Familien wegen unterstellter Finanzdelikte verurteilt. Einmal in die Enge getrieben, wissen sie weder ein noch aus. Besonders Frauen trifft das Thema.

"Wenn die Begriffe nicht stimmen, dann ist das, was gesagt wird, nicht das Gemeinte.

Wenn das, was gesagt wird, nicht das Gemeinte ist, dann sind auch die Taten nicht in Ordnung.

Wenn die Taten nicht in Ordnung sind, dann verderben die Sitten.

Wenn die Sitten verderben, dann wird die Justiz überfordert.

Wenn die Justiz überfordert wird, dann weiß das Volk nicht, wohin es sich wenden soll.

Deshalb achte man darauf, dass die Begriffe stimmen.

Das ist das Wichtigste von allem." (Konfuzius)

Die Behördenhierarchie hält mit der Digitalisierung nicht Schritt und kommt mit alten Strukturen nicht mehr zurecht.

Viele Großbetriebe wandern so in Billiglohnländer ab bei gleichzeitigem Aushungern lohnintensiver Kleinbetriebe im Inland.

Sanierungsprofi Johann Hüthmair forderte bereits 2019 im Buch „Restart für Gestrandete“ mehr Reformen: z.B. die Mehrwertsteuer-Pauschalierung Obergrenze von derzeit € 30.000 auf € 100.000 Jahresumsatz anzuheben, um Startups von Bürokratiehürden zu befreien, einen Key Account (einen Partner) für Mitarbeiterverrechnung bis zu 8 Beschäftigten einzurichten, eine Lohnabgabenstelle mit Bankeinzug für Lohnabgaben über das Finanzamt etc. Ein Beispiel: Die Autoanmeldung in Österreich könnte als Modell dienen, wie man Struktur-Reformierungen voranbringen kann.

Eine Novellierung der einschlägigen Gesetze mit dem Ziel einer humaneren Restschuldbefreiung ist gefordert. Insbesondere ist gleichzeitig die Beachtung von Familieni mit versorgungspflichtigen Angehörigen ebenfalls mehr als überfällig.

Die Exekutionsordnung gehört auf neue Beine gestellt*, da sich die Kluft zwischen Arm und Reich zunehmend vergrößert und die gesellschaftliche Entropie zunimmt. (Die Entropie ist ein Maß für die Unordnung, die ein System aufweist.)

Politiker beklagen und bekämpfen vorwiegend die Symptome statt deren Ursachen und Umstände zu berichtigen. Daher werden Konflikte aufgestaut und umgeleitet, bis irgendwann an einem Ereignis der „Kragen platzt“ und die Konfliktaustragung manifest erfolgt. Das mechanistische Zeitalter neigt sich dem Ende zu.

Dr. Johann Hüthmair, Em. Sanierungsbegleiter Vöcklabruck, im März 2022

* Bei einem Einkommen von Nettolohn € 2.500 monatlich mit zwei Unterhaltspflichtigen verbleiben einem Deutschen € 2.295,- für die eigene Tasche, einem Österreicher bleiben nur € 1.971,-. (Österreich hat jedoch 14 Monatsgehälter, daher wären die Jahresbezüge zu vergleichen, bei Familien unfreundlich)